ODE와 SDE의 형태 비교

2024.02.09

Color notation :

differential form

explicit formula

-

미분방정식에 대해 공부할 때 거의 가장 처음으로 접하게 되는 ODE 의 해는 와 같이 나타낼 수 있다.

-

그리고, 현재 시점에서의 가격이 인 자산의 이자율이 일 경우 시점이 지난 후의 가격은 라고 나타낼 수 있다. (continuous compound interest)

-

이는 , 또는 라는 ODE(Ordinary Differential Equation)의 해로 볼 수 있다.

-

-

이는 GBM의 SDE(Stochastic Differential Equation) 를 풀면 라는 해가 나오는 것과 같은 형태.

Geometric Brownian Motion 시뮬레이션

2024.02.10

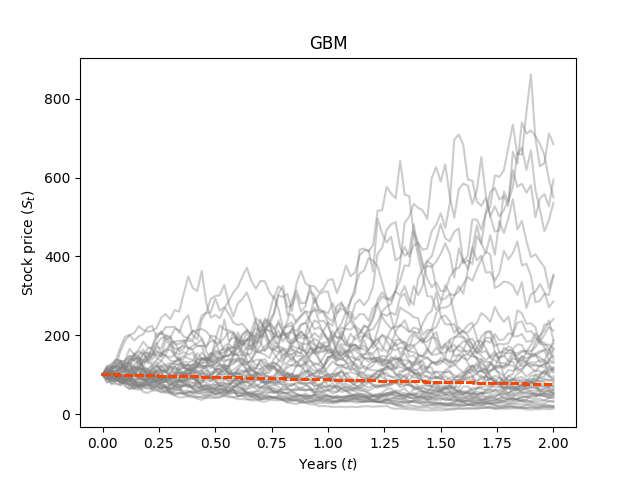

Geometric Brownian Motion은 다음과 같이 표현할 수 있다.

Differential form

Explicit formula

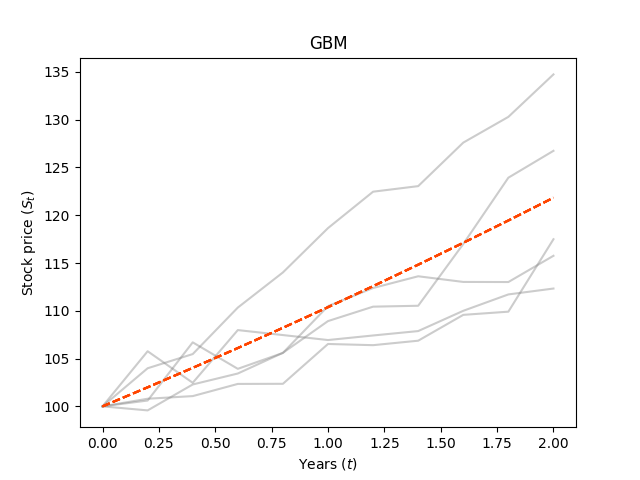

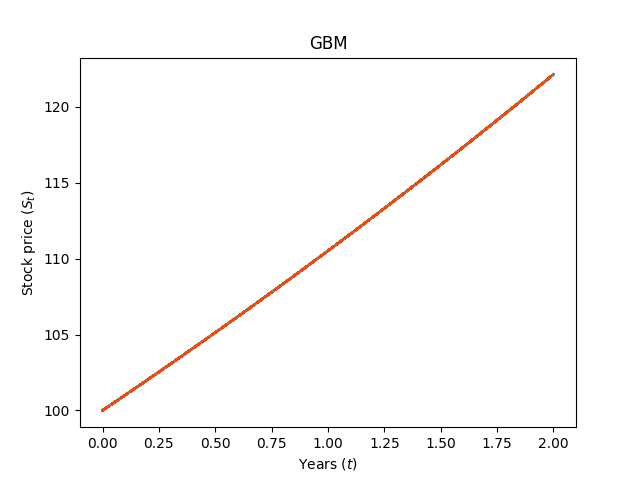

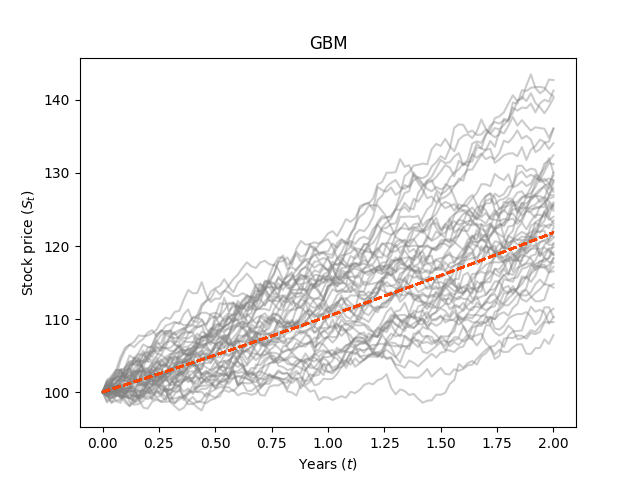

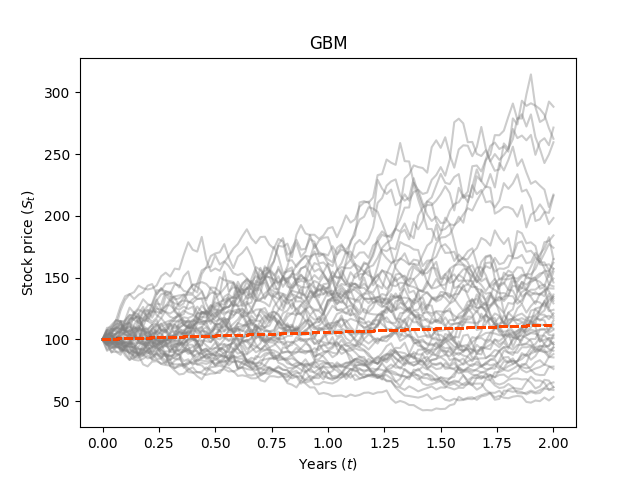

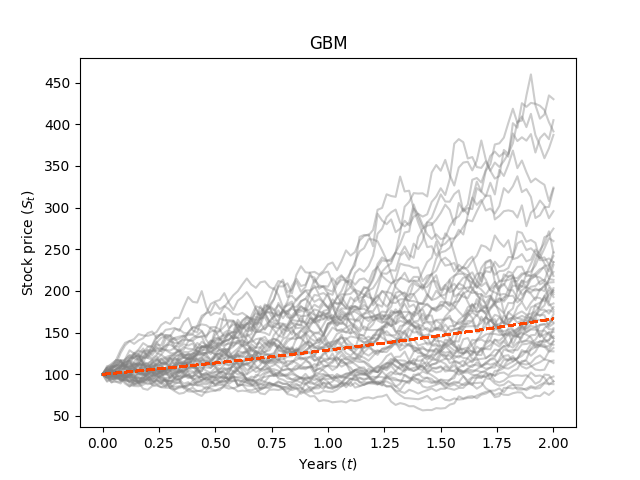

diffusion term 의 영향

|

|

|

- 라는 식은 시간의 흐름에 따라 의 값을 가지되, 매번 예측할 수 없는 만큼의 무작위성이 있다는 것으로 이해할 수 있다.

- 따라서 GBM들은 의 그래프(빨간 점선)를 중심으로 한 값들을 가지게 된다.

- 가장 왼쪽 그림과 같이 값을 줄여서 보면, 를 중심으로 한다는 것을 더 명확히 확인할 수 있다.

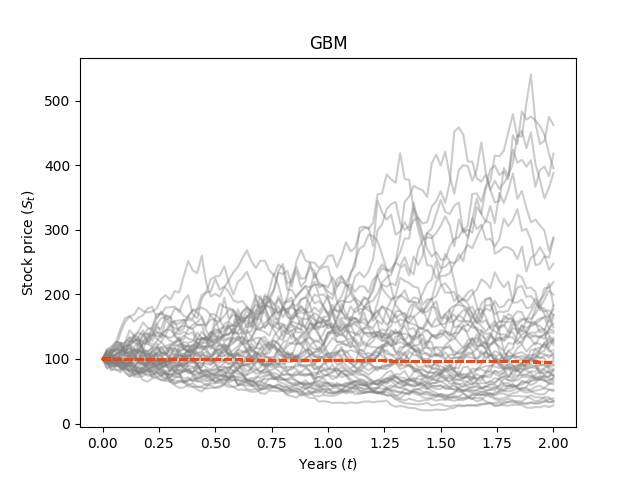

- 그런데 으로 diffusion term이 없게 된다면, 무위험자산과 동일하게 deterministic한 형태를 띄게 된다. 즉 시간의 흐름에 따른 예측이 정확히 가능하다. (두 번째 그림)

- 일 경우 무작위성이 쌓이며 의 그래프에서 점점 멀어지게 된다. (세 번째 그림)

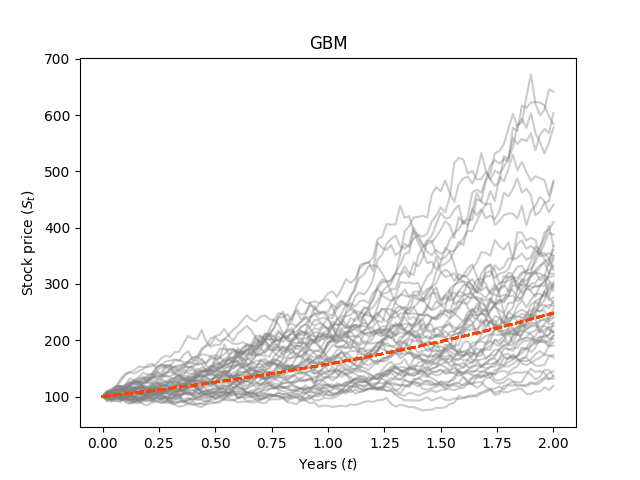

의 역할

|

|

|

값은 그래프의 형태를 바꿀 수 있으므로, 이를 이용해 trend를 조정할 수 있다.

의 역할

|

|

|

|

값이 커질수록 의 그래프에서 멀어짐을 확인할 수 있다.

( 에 상수가 아닌 함수를 넣는 건 나중에... Heston Model, Stochastic Volatility 등 참고)

코드

import numpy as np

import matplotlib.pyplot as plt

np.random.seed(1)

### Parameters

MU = 0.1 # drift coefficient

SIGMA = 0.5 # diffusion coefficient

T = 2 # time in years

N = 50 # # of steps

M = 50 # # of simulations

S_0 = 100 # initial price

### Simulating GBM paths

dt = 1/N

S_t = np.exp(

(MU - SIGMA ** 2 / 2) * dt # drift term

+ SIGMA * np.random.normal(0, np.sqrt(dt), size=((N * T),M)) # diffusion term

)

S_t = np.vstack([np.ones(M), S_t]) # ((N * T) x M)

S_t = S_0 * S_t.cumprod(axis = 0)

time = np.linspace(0, T, T * N + 1)

tt = np.full(shape=(M, (T*N)+1), fill_value = time).T

plt.plot(tt, S_t, color='gray', alpha=0.4) # plot GBMs

drift_t = S_0 * np.exp((MU - SIGMA ** 2 / 2) * tt.T[0]) # e^{(μ-σ^2/2)*t}

plt.plot(tt, drift_t, linestyle = '--', color = 'orangered') # plot drift

### Plot

plt.xlabel('Years $(t)$')

plt.ylabel('Stock price $(S_t)$')

plt.title(f'GBM')

plt.show()

### Info

print(f'{T} years')

print(f'{N} steps')

print(f'mu = {MU}')

print(f'sigma = {SIGMA}')

GBM 의 분포

- Brownian motion의 정의에 따라 시점에서 이다. 다만 보통은 Browian motion / Wiener Process를 정의할 때 로 하여 라고 본다.

- GBM은 시점에서 이므로, 시점부터 시점까지의 로그수익률은 이다.

기타

- 일일 변동성에 를 곱해서 연간 변동성을 계산하는 것도 를 통해 생각해볼 수 있다. 표준편차(변동성)는 에 비례한다.

References

https://youtu.be/jejjUPfaIXY?si=Dn7o1IAXv2Mlymn8 https://sine-qua-none.tistory.com/238 https://blog.naver.com/chunjein/100154159130