Calculus의 핵심 아이디어는 어떤 함수의 rate of change를 통해 그 함수를 알아낼 수 있다는 것.

dtdf=f′(t)=C(t,f(t)),f(t)=x0+∫0tC(s,f(s))ds

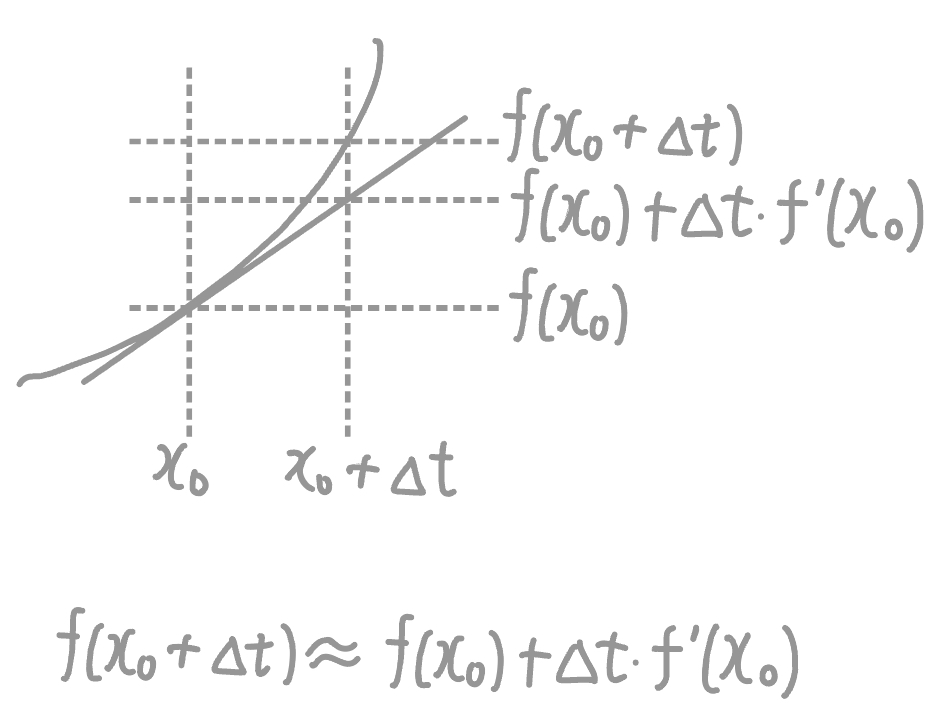

Euler's method에 따라 f((k+1)Δt)=f(kΔt)+ΔtC(kΔt,f(kΔt)) 와 같이 쓸 수 있다. 미분적분학I에서 보는 그 내용

Stochastic calculus도 이와 비슷하나, 여기에는 '변화'에 randomness가 추가된다.

앞으로 아래와 같은 SDE(Stochastic Differential Equation)가 어떻게 make sense하게 될 수 있는지 알아볼 것. dXt=m(t,Xt)+σ(t,Xt)dBt⋯ (3.1) where Bt is a standard Brownian motion

위 식의 의미는, t 시점에서 Xt 가 drift는 m이고 variance는 σ 인 Brownian motion처럼 변화한다는 것

일반적인 calculus보다 풀기 어렵고 보통은 numerical한 방법이 필요하다. 그중 하나는 Monte Carlo를 활용한 stochastic Euler method:

X((k+1)Δt)=X(kΔt)+Δtm(kΔt,X(kΔt))+Δtσ(kΔt,X(kΔt))Nk where Nk∼N(0,1)

Stochastic calculus에서는 Xt=X0+∫0tm(s,XS)ds+∫0tσ(s,XS)dBs 를 만족하는 Xt 를 위 (3.1)과 같은 SDE의 해라고 본다.

이중 ds term은 일반적인 calculus와 다를 게 없고, 그 뒤의 term 즉 ∫0tAsdBs 의 정확한 의미가 무엇인지가 주요한 문제이다.

이를 다루는 여러 방법들이 있지만, 여기서는 mathematical finance에서 가장 흔히 사용되는 Itô integral에 대해 알아본다.

3.2 Stochastic integral

2024.02.06

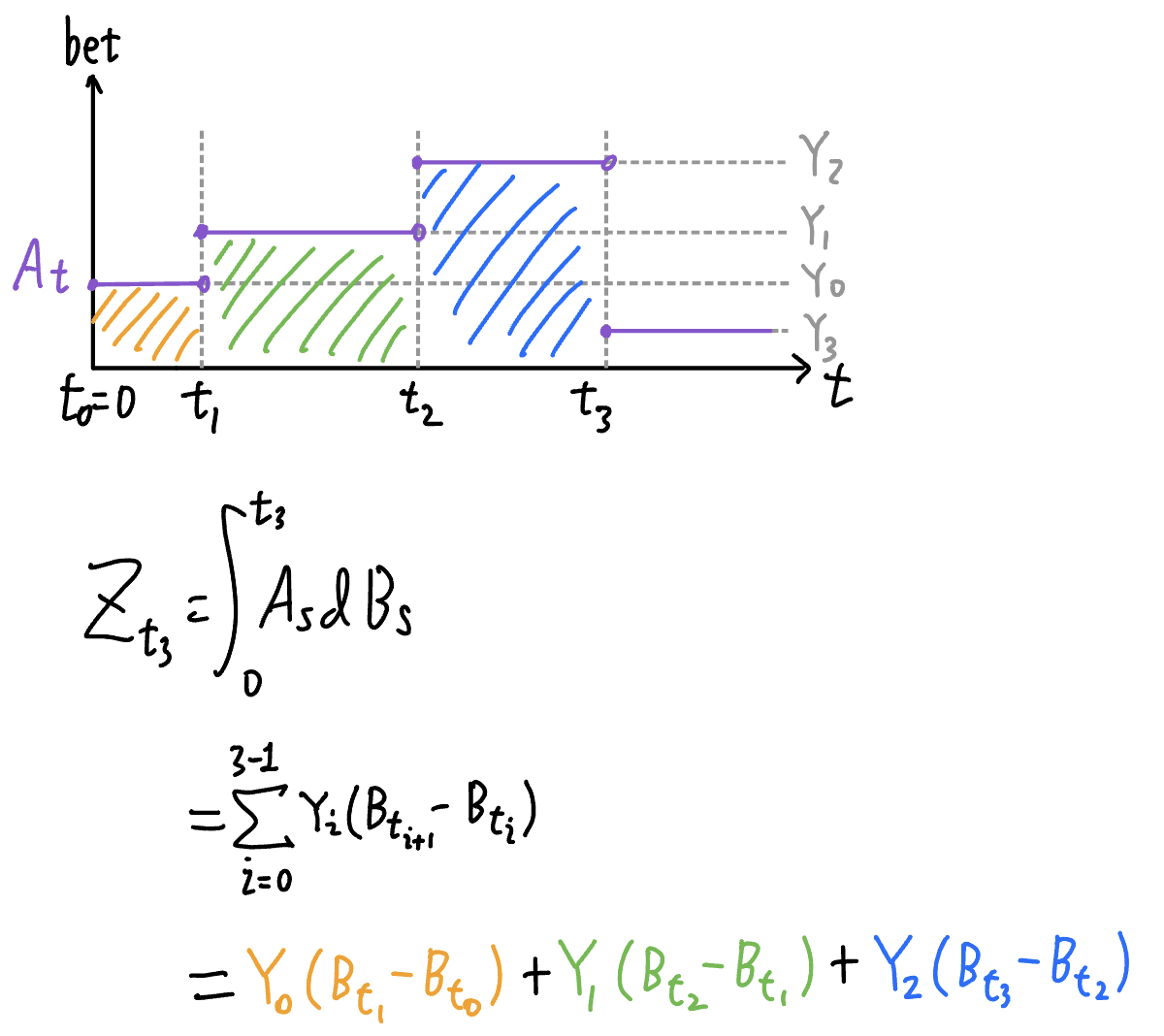

Bt 가 1차원의 standard Brownian motoin (drift가 0, variance가 1) w.r.t. the Fn 라고 할 때, 다음과 같은 (stochastic) process를 정의하고자 한다. Zt=∫0tAsdBs

discrete stochastic integral에서처럼 As 는 베팅 금액으로 생각할 수 있음 음수일 때는 흡사 숏

3.2.1. Review of Riemann integration

적분 구간을 여러 partition으로 나누고 step function으로 근사한 뒤 극한을 취한다는 기본적인 내용

3.2.2. Integration of simple process

simple process는 마치 리만 적분에 사용되는 step function과 같은 것

이는 베팅을 하는 시점들이 유한(finite)하다고 생각하면 되고, Zt=∫0tAsdBs 를 다음과 같이 정의할 수 있다.

Ztj=∑i=0j−1Yi[Bti+1−Bti](At=Yj) tj=/=j 인지 아닌지 빨리 이해가 안돼서 이해하는 데에 오래 걸린 부분 저렇게 보는 것 자체가 르베그 적분 느낌이 난다.

Proposition 3.2.1.

Properties of stochastic integral of simple process

Linearity

Martingale property

Variance rule

Continuity : Random Walk의 적분과 비교했을 때, Simple process의 적분은 연속성이 있다. Brownian Motion이 연속적이기 때문

3.2.3. Integration of continuous process

이번에는 At 가 continuous path를 가지는 process를 적분

다음의 Lemma를 이용

Lemma 3.2.2.

continuous path를 가지는 process At 와 ∀t∣At∣≤C 인 C<∞ 가 있을 때, 모든 t 에 대해 다음을 만족하는 simple process At(n) 들이 존재한다.

limn→∞∫0tE[∣As−As(n)∣2]ds=0where∀n,t,At(n)≤C

위 Lemma를 이용해 bounded, continuous process As 의 적분을 다음과 같이 같이 정의할 수 있다. Zt=∫0tAsdBs=limn→∞∫0tAs(n)dBs continuous path는 step function처럼 생긴 것들을 더 촘촘하게 만들어서 정의. 흡사 리만적분

Proposition 3.2.3.

Continuous path를 가지는 process의 적분이 가지는 4개의 property들은 위 Proposition 3.2.1. 과 같다.

Proposition 3.2.5.

반드시 bounded가 아니어도 정의가 가능하나, 경우에 따라 위 4개의 property들 중 martingale property가 성립하지 않을 수 있다. (Section 4.1 참고)

이제 Xt=X0+∫0tAsdBs 을 만족하는 Xt 는 dXt=AtdBT 와 같이 stochastic differential의 형태로 써낼 수 있고, 지금까지 continuous process At 에 대해 이를 정의했다. 또한 Xt는 t 에 대한 연속 함수이다.

bounded continuous function ϕ 에 대해 dXt=ϕ(Xt)dBt 를 풀어내는 것은 더 어려우나(Section 3.5 마지막 부분 참고), 이를 Euler rule로 시뮬레이션하는 것은 다음과 같이 straightforward하다. (95p)

Xt+Δt=Xt+ϕ(Xt)ΔtNwhere Nk∼N(0,1)

usual calculus의 rule을 stochastic calculus에 동일하게 적용할 수 없다. 예를 들어 ∫0tBsdBs=21[Bt2−t]=2Bt2 이다.

이런 차이를 위해 사용하는 것이 다음 section에서 나오는 Itô's lemma이다.

∫0tBsdBs=2Bt2 이라는 것에 대해서는, expectation을 구해보면 E[2Bt2]=2t=0 임을 알 수 있다. (96p)

위 예시의 21[Bt2−t] 처럼 non-normal distribution이 나올 수도 있다.

Theorem 3.2.6.

At 가 continuous or piecewise continuous path를 가지는 adapted process이고 Zt=∫0tAsdBs 이면 ⟨Z⟩t=∫0tAs2ds

여기서 As=σ 로 상수이면 quadratic variation은 익숙한 값인 σ2t 가 나온다.

Quadratic variation은 E[⟨Z⟩t]=E[∫0tAs2ds]=∫0tE[As2]ds 을 mean으로 가지는 **r.v.**이다.

3.3 Itô's formula

2024.02.07

Theorem 3.3.1.

f∈C2 와 standard brownian motion Bt, 그리고 모든 t 에 대해 df(Bt)=f′(Bt)dBt+21f′′(Bt)dt

이건 Theorem 3.4.1.까지 본 후에 다시

3.4 More versions of Itô's formula

2024.02.07

Theorem 3.4.1.

f(t,x) 가 t 에 대해서는 C1, x 에 대해서는 C2 이고, Bt 는 standard brownian motion일 때,

df(t,Bt)=∂xf(t,Bt)dBt+[∂tf(t,Bt)+21∂xxf(t,Bt)]dt

Section 3.3과 3.4의 Itô's Lemma는 책 외에 찾아봤던 내용들을 종합해서 정리했다.

Itô's lemma는 taylor expansion으로부터 유도해낼 수 있다. 다만 이는 엄밀한 증명은 아닌 heuristic한 방법이다. (위키)

먼저 미분적분학1에서 배우는 taylor expansion의 형태는

f(x)=f(a)+1!f′(a)(x−a)+2!f′′(a)(x−a)2+3!f′′′(a)(x−a)3+⋯

이다.

f(t+dt,x+dx)−f(t,x)=∂t∂fdt+∂x∂fdx+2!1[∂t2∂2fdt2+2∂t∂x∂2fdtdx+∂x2∂2fdx2]+⋯

여기서 좌변은 df 라 하자.

Itô process Xt 가 dXt=μtdt+σtdBt 일 때, 위 식의 x 를 Xt 로 대체하기 위해 dx 에 μtdt+σtdBt 를 대입하면 df=∂t∂fdt+∂x∂f(μtdt+σtdBt)+2!1[∂t2∂2fdt2+2∂t∂x∂2fdt(μtdt+σtdBt)+∂x2∂2f(μtdt+σtdBt)2]+⋯

dt→0 일 때, dt2 와 dtdBt 는 dBt2 보다 빠르게 0에 근접한다. (dBt2 는 O(dt) 이므로) dt2=0, dtdBt=0 이라 두면, dt,dBt,dBt2 term들만 남을 수 있으므로 위의 expansion에서 대부분의 항들은 사라진다. (위키)

**Theorem 3.3.1.**의 경우처럼 Xt 가 μt=0,σt=1 로 standard brownian motion인 경우에는 다음과 같이 더 간단해진다.

위 Itô's lemma에서 μ 와 t 로 미분한 부분을 제거하면 df(t,Xt)=21∂x2∂2fdt+∂x∂fdBt df(Bt)=f′(Bt)dBt+21f′′(Bt)dt 와 같은 형태

Definition (GBM)

SDE가 다음과 같은 형태로 나타날 경우 process Xt 는 Geometric Brownian Motion이다. dXt=Xt(mdt+σdBt)

일단 XtdXt=mdt+σdBt 이고, dXtd(lnXt)=Xt1 , d(lnXt)=XtdXt 이므로 d(lnXt)=mdt+σdBt 와 같이 정리

Theorem 3.3.1. 에 따라 df(t,Xt)=21∂x2∂2fdt+∂x∂fdBt 이고 f(t,Xt)=ln(Xt) 라 하면 Xt 가 standard BMd(lnXt)=(lnXt)′dXt+21(lnXt)′′(dXt)2

계산하면 d(lnXt)=Xt1dXt−21Xt21(dXt)2

그리고 (dXt)2 는 위 SDE의 quadratic variation으로 계산해서 대입하면

(dXt)2=(mXtdt+σXtdBt)2=m2Xt2(dt)2+mσXt2dtdBt+σ2Xt2(dBt)2

이 때 dt→0 이면 (dXt)2=σ2Xt2dt 가 된다. dt=dBt2

(dXt)2=σ2Xt2dt 를 대입하면 d(lnXt)=Xt1dXt−21Xt21σ2Xt2dt=XtdXt−21σ2dt 이고 여기서 XtdXt 를 mdt+σdBt 로 바꾸면 와d(lnXt)=mdt+σdBt−21σ2dt

\* $$\nabla f(t,B_t) \cdot dB_t$$ 는 벡터들의 내적

\*\* Theorem 3.4.1. 에서 본 Itô's lemma 형태는:

$$df = \biggr[ \frac{\partial f}{\partial t} + \frac{\partial f}{\partial x}\mu_t + \frac{\sigma_t^2}{2}\frac{\partial ^2 f}{\partial x^2} \biggr] dt + \sigma_t \frac{\partial f}{\partial x} dB_t$$

여기서 공간에 대해 미분하는 항들만 여러 공간에 대한 형태로 바뀐 것

인지 아닌지 빨리 이해가 안돼서 이해하는 데에 오래 걸린 부분

인지 아닌지 빨리 이해가 안돼서 이해하는 데에 오래 걸린 부분